Contabilitá interna

Tassonomia costi:

La contabilitá interna si concentra sui costi di una determinata impresa in un certo periodo di tempo. Possiamo classificare diversi tipi di costi:

- fissi/variabili

- di produzione/di periodo

- diretti/indiretti

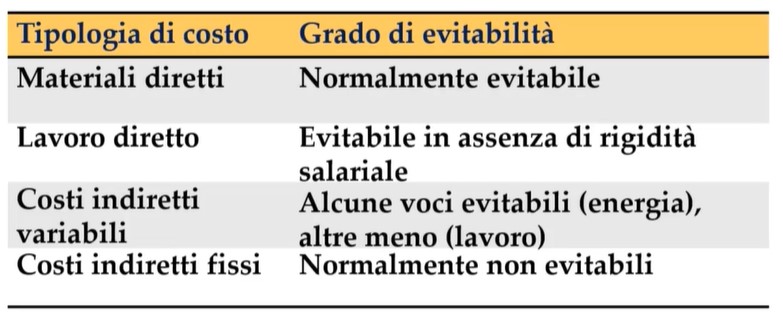

- evitabili/inevitabili

- inventariabili/non inventariabili

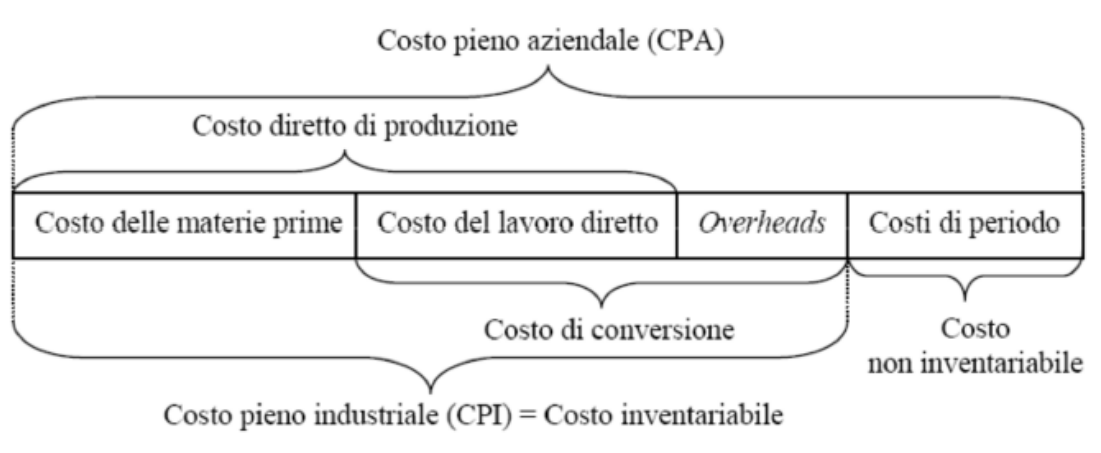

immagine più importante di questo capitolo, importantissimo sapere la tassonomia dei costi .

Costi fissi/variabili:

I costi fissi sono i costi che nel breve periodo rimangono invariati. I costi variabili invece dipendeno direttamente (in modo proporzionale) alle variazioni del volume operativo. Da notare che i costi variabili non dipendono solo dal volume di produzione ma anche ad esempio dall’ampiezza della gamma, dal tempo di consegna e dalla qualità del prodotto.

Costi di produzione/di periodo:

I costi di produzione sono i costi per la trasformazione fisica dell’input in output . I costi di produzione si possono dividere in:

-

diretti: associabili direttamente alla prod del singolo prodotto

- materiali diretti

- lavoro diretto

-

indiretti (overhead): non imputabili ai singoli prodotti

Costi di conversione: lavoro diretto + overhead (cioè costi di produzione senza i MD) . Costi di periodo non associabili alla trasformazione input/output dei prodotti ma associabili invece aò sostentamento dell’azienda. Nota che i costi amministrativi non sono costi di produzione ma costi di periodo

Costi diretti/indiretti

Sebbene spesso i costi di prod diretti sono anche costi variabili non bisogna considerare i due concetti come lo stesso.

i costi variabili sono infatti costi direttamente dipendenti dal volume prodotto.

mentre i costi di prod. sono i costi direttamente attribuibili in modo oggettivo a un determinato prodotto.

lo stesso vale per i costi indiretti/fissi .

Il concetto principale è che i costi diretti e il lavoro diretto sono facili da determinare per ciascun prodotto. La complessità principale è determinare come i costi indiretti vengono spartiti tra i prodotti.

Rilevazione dei costi

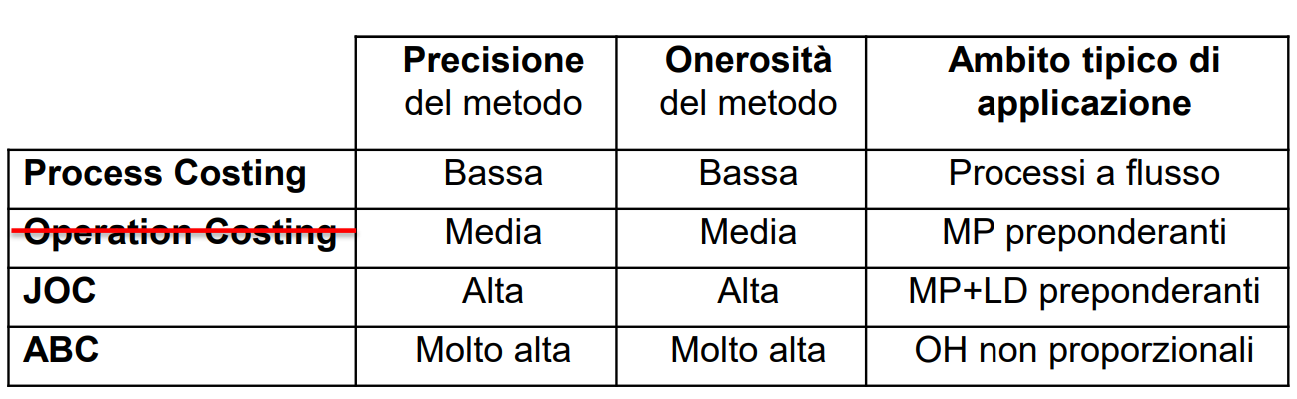

In questo corso guarderemo principalmente i seguenti modi per calcolare i costi:

-

JOC: si basa sul concetto di Job (lotto, in questo contesto). Adatto ad attivitá di tipo manufattiero in ambito aereonautico, navale o comunque tutti quel genere di attivitá in cui si consegna un prodotto , o pochi prodotti , spesso ciascuno che caratteristiche differenti dagli altri. (pensa ad esempio alla produzione di uno yacht).

-

PC: concetto opposto di JOC, indicato per quelle imprese caratterizzate da flussi continui .

-

ABC : Activity Based Cost, il piú avanzato. Un ‘JOC 2.0’ in cui viene introdotto il concetto di attività come ‘ponte’ tra le risorse utilizzate e i prodotti.

Quando faccio i calcoli per la rilevazione dei costi, utilizzeremo principalmente questi 3 concetti:

- MD: materie dirette

- LD: lavoro diretto

- OVH: overheads dovuti alla produzione del prodotto

I costi servono ovviamente per analizzare il profitto dell’impresa e l’efficienza di produzione. In caso di profitto negativo, al produttore nel breve periodo conviene offrire una quantità minima di Break-Even per ricoprire parte dei costi fissi (anche operando in perdita), per poi, nel lungo periodo o quando è possibile modificare i CF, aumentare l’efficienza della produzione o uscire dal mercato.

JOC

Per i costi diretti sarà semplice .. (per ogni lavoro MD e LD) sono i costi indiretti il problema.. Si crea la cosiddetta ‘base di allocazione’ che viene fatta in base

Costi indiretti del prodotto:

dove la base di allocazione è un ‘indicatore del consumo delle risorse’: ad esempio la base di allocazione per gli overhead potrebbe essere il prezzo che mi costa la manodopera all’ora.

Morale: tu hai degli overhead, e non sai come distribuirli equamente tra i JOB. Allora scegli un parametro (esempio la manodopera) con cui fare una ‘media pesata’ degli overhead.

CPI nel JOC

Dove sarà il costo degli overhead proporzionati.

PC

Per il PC introduciamo ulteriori 2 concetti:

- Unitá equivalente: fondamentale esprimere l’output in termine di unitá equivalenti dei prodotti finiti. Cioé “30 hamburger non nel pane, 34 patatine grandi non salate e 27 bibite ancora senza ghiaccio possono essere visti come 15 HappyMeals, considerati in questo caso come unitá equivalenti, cioé prodotti finiti”.

- Grado di completamento: grado di completamente del WIP, calcolato in termini di percentuale del costo utilizzato rispetto al costo totale del prodotto.

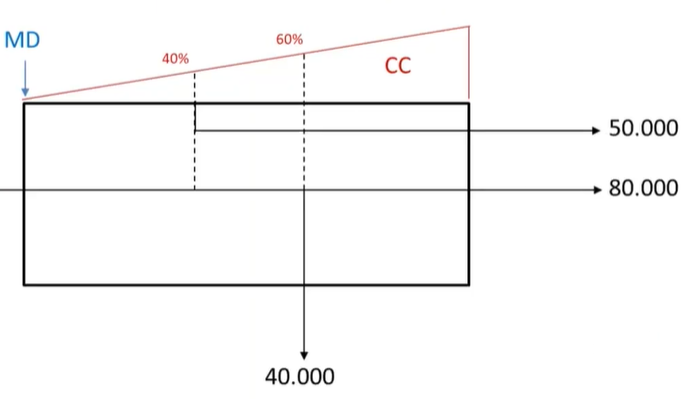

Grafico che mostra che 50k unità sono ‘partite’ da un WIP al 40% per poi diventare prodotti finiti. Nel frattempo 80k unità sono state prodotte e 40k sono ‘uscite’ al 60% della lavorazione. Il grafico mostra inoltre di come i materiali diretti siano inseriti all’inizio della produzione.

Passi del PC

- scegliere una unitá di riferimento tra i prodotti, e calcolare il tasso di ciascun altro prodotto rispetto alla

Per ogni risorsa (in genere per ciascun MD e per i CC) si eseguono i seguenti passi:

- calcolare l’output in termini di

- calcolare costi totali da attribuire alla risorsa

- calcolare il costo unitario per unità equivalente .

Infine:

- allocare il costo alle unità di prodotto finito e considerando eventualmente coefficienti di assorbimento calcolati nel punto (1) .

Valorizzazione scorte

Il passo (2) e (5), variano a seconda del metodo di valorizzazione delle scorte , il quale può essere:

- FIFO

- Costo Medio

- LIFO

I risultati generalmente sono diversi a seconda della logica usata. Ovviamente questa ultima affermazione ha senso solo nel caso in cui siano semilavorati iniziali: in caso di assenza di semilavorati iniziali non cambia na bega!

FIFO

Il calcolo del punto (2) con logica : con grado di completamento (cioè a che punto sono arrivati con la produzione di tale unità) e il numero di prodotti finiti target. Per poi proseguire con: Cioè il Costo Pieno Industriale è la somma di tutti i costi delle risorse , ciascuna divisa per il corretto numero di . Si deve notare che nel momento del calcolo delle unità equivalenti (con la logica FIFO) vengono ‘sottratti’ i (cioè non si contano le del periodo precedente considerato). Le servono quindi per distribuire correttamente i costi del mese corrente. Le unità del (e quindi costi associati) devono però essere tenuti in conto in questa ultima formula, quando si valuta il costo totale dei .

Costo medio

Con la logica del costo medio, il calcolo delle (cioè punto 2) cambia in: Cioè nel calcolo delle non vengono sottratti i : questo perchè mentre nella logica vogliamo fare distinzione tra i prodotti non completi del periodo precedente e i prodotti del periodo considerato, nella logica del costo medio invece le comprendono tutto. Successivamente, proprio perchè le considerano anche i dello scorso periodo, verrà giustamente calcolato anche il costo del : successivamente (così come nella logica FIFO): mentre per i non consideriamo i :

ABC

Per calcolare i costi indiretti per i diversi prodotti si ”usano” attività e non risorse come base di allocazione.

- individuazione attività che consumano le risorse

- individuazione resource driver per ciascuna attività (in pratica quale risorsa usa l’attività, il proprio peso)

- ripartizione costi indiretti a ciascuna attività

- ripartizione dei costi ad ogni prodotto/lotto tramite le attività che usano (proporzionalmente)

L’ABC è più preciso ma necessita d analizzare i processi aziendali ed è complesso definire il numero di attività e il resource driver più adatto per ciascuna attività. Dopo aver capito i resource drivers, ad esempio che l’attività controllo costi dipende dal numero delle unità e l’attività di attrezzaggio dipende invece dal numero di ore spese si allocano i costi indiretti e quindi in generale gli alle attività. Si utilizzano infine i resource driver spesi da ciascun lotto o prodotto per pesare il costo delle attività tra i prodotti.